栏目分类

汤臣倍健失去的五年: 董事长检讨错失机会总经理年薪却涨到900万

发布日期:2026-04-29 03:28 点击次数:129

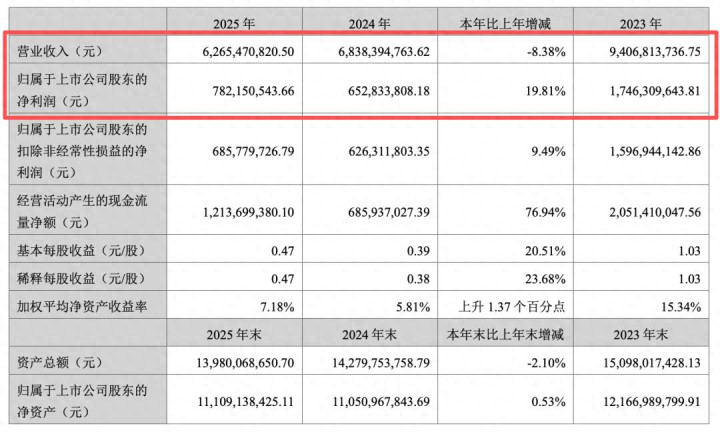

近日,汤臣倍健(300146.SZ)发布2025年度业绩报告。财报显示,公司全年营业收入62.65亿元,同比下滑8.38%;归属于上市公司股东的净利润7.82亿元,同比增长19.81%。营收利润 “ 一降一升 ” ,构成了这家中国最大膳食营养补充剂企业 , 过去一年的业绩底色。

图源:汤臣倍健2025年度报告

拉长时间轴看,62.65亿元的营收规模,已回落至2020年水平(彼时全年收入为60.95亿元);7.82亿元的净利润,也不过与2017年的7.66亿元 , 基本持平。

一家成立三十年的行业龙头,在收入和利润上 “ 兜了个圈 ” ,回到了原点。

营业总收入,图源:富途牛牛PC端

净利润,图源:富途牛牛PC端

值得注意的是,两年前,公司还站在截然不同的位置。

2023年,汤臣倍健营收冲上94.07亿元的历史高点,距 “ 百亿营收门槛 ” 仅一步之遥。

彼时,董事长梁允超在致股东信中信心十足,判断中国膳食营养补充剂(VDS)新周期开启,预言将出现更多品类、更多品牌的高增长机会。

汤臣倍健旗下品牌,图源:汤臣倍健2025年度报告

此后两年,公司营收急速下行:2024年同比下降27.3%至68.38亿元,2025年再降8.38%。

对此,梁允超在今年披露的《2026 汤臣倍健董事长致股东信》中坦言: “ 汤臣倍健错失了自己提出的新周期开局,也错失了2023年最好的调整机会。 ”

他将外部原因归结为 “ 医保政策、购买力下降带来药线VDS整个品类持续大幅下挫 ” ,但同时强调内因是主,即 “ 跨境×抖音新周期主要增量和势能渠道的缺失 ” 。

“ 急挫比温水煮更让人顿醒 ” ,是这位掌舵者面对失速时难得直白的表述。

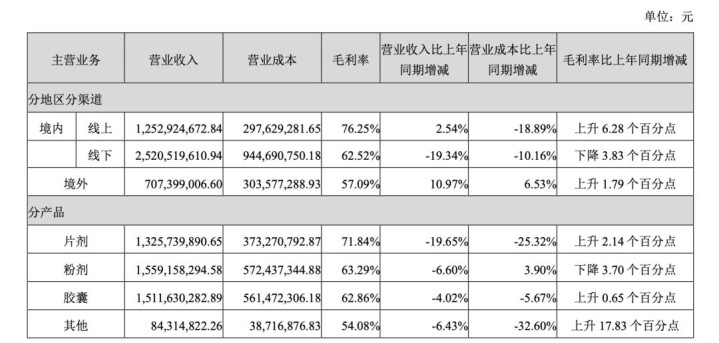

渠道端的压力,在数据上有更具体的呈现。长期以来,药店与商超是汤臣倍健最重要的收入来源,线下渠道占比在2022年曾达境内收入的61.14%。

到2025年,境内线下渠道全年收入仅25.21亿元,同比大幅下滑19.34%,且这一表现还是建立在渠道成本同比压缩10.16%的基础之上。

图源:汤臣倍健2025年度报告

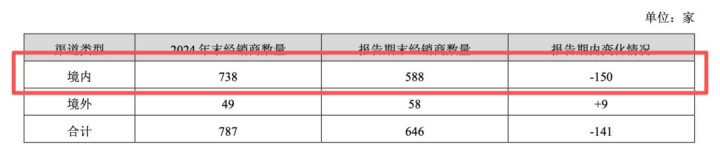

与此同时,境内经销商数量从2024年的738家降至588家,减少150家,降幅超过两成。

图源:汤臣倍健2025年度报告

本应承接线下流量的线上渠道,同样未能扮演“救场”角色。

2025年 , 汤臣倍健 境内线上渠道收入12.53亿元,同比仅微增2.54%。

汤臣倍健线上渠道的疲软,折射出的是更深层的市场份额流失。近年来,以诺特兰德为代表的新兴品牌,凭借“低价+流量”的打法,在线上市场迅速崛起。

图源 : 诺特兰德 抖音 旗舰店

公开资料显示,诺特兰德运营主体山东斯伯特生物科技有限公司自2018年成立,2021年营收即突破24亿元,2022年进一步突破40亿元。

在以抖音为首的内容电商平台上,诺特兰德与逾50万名达人合作开展网络分销。据悉,其中70%为粉丝不足10万的腰尾部达人。

凭借这一打法,诺特兰德持续占据保健食品类目前列,并于2025年获得“2021-2024年连续4年膳食营养品全国销量第一(按销量件计)”认证。

相比之下,“价格差距”是两者竞争最直观的注脚。

以维生素C产品为例,汤臣倍健同等规格的产品建议零售价138元,而诺特兰德同等剂量产品的售价仅约25元,相差逾5倍。

这一价格鸿沟,在内容电商重塑消费决策的当下,直接影响着年轻消费群体的选择。

当然,诺特兰德自身也并非没有隐忧,2024-2025年,其旗下产品“维生素C+维生素E+烟酰胺微泡球”“牡蛎锌镁硒片”先后被山东省及国家市场监管总局通报,存在成分含量不达标问题,品控短板有待正视。

那么, 对于 汤臣倍健 来说 , 其 营收连续下滑之下,利润为何还能同比增长19.81%?

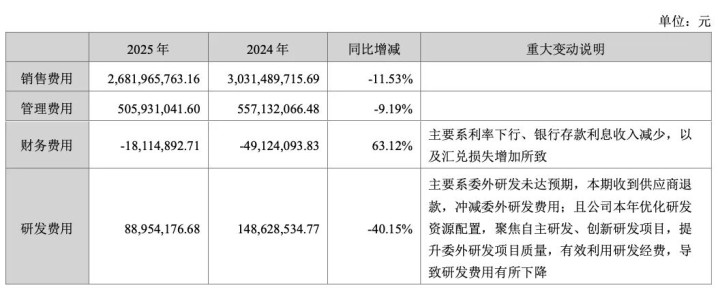

答案藏在费用端。2025年,汤臣倍健三项核心费用全面压缩:销售费用从30.31亿元降至26.82亿元,同比下降11.53%;管理费用从5.57亿元降至5.06亿元,同比下降9.19%;研发费用则从1.49亿元骤降至8895万元,同比下跌40.15%。

三项合计减少约4.6亿元,同比降幅12.31%,构成了利润改善的主要来源。

图源:汤臣倍健2025年度报告

其中,研发费用的大幅削减尤为值得关注。

2025年研发费用占营收比重仅约1.42%,而销售费用是研发费用的近30.2倍。梁允超在致股东信中强调要 “ 聚焦更大的资源在产品研发和创新上 ” ,但这一表述在资源配置层面,并未找到对应的数字支撑。

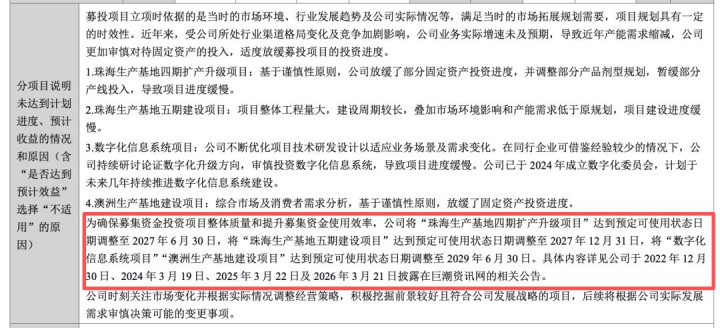

与此同时,两大核心募投项目,同步宣告延期:原定2026年6月完工的 “ 数字化信息系统项目 ” 与 “ 澳洲生产基地建设项目 ” ,均推迟至2029年6月,整整延后三年,截至年报披露日投资进度分别为36.78%和69.15%。

公司将延期原因归结为 “ 行业渠道格局变化及竞争加剧,业务实际增速未及预期,导致近年产能需求缩减 ” 。梁允超一面提出 “ 2026—2028年用三年时间创出收入新高 ” ,一面在产能投资上踩下刹车,两种信号间的张力耐人寻味。

图源:汤臣倍健2025年度报告

在上述背景下,高管薪酬走出了一条方向截然相反的曲线。

年报显示,2025年公司董事及高级管理人员薪酬合计3465.54万元,较2024年增加约1583万元,同比涨幅约84%。

具体来看,总经理林志成薪酬从230.65万元升至900.67万元 ,同比增约290%;董事汤晖从225.28万元升至840.13万元,同比增约273%,二人薪酬均接近翻了四倍。

董事长梁允超本人薪酬相对较低,从40.81万元升至56.01万元,同比增长约37%。

这一涨幅,在A股上市公司的横向参照下 , 显得格外突出。

据上海荣正企业咨询服务(集团)股份有限公司发布的《中国企业家价值报告(2025)》,截至2024年末,A股上市公司董事长平均年薪为133.94万元,总经理(不兼任董事长)平均年薪为130.51万元,同期较上一年还略有下降。

据 Wind数据显示,2024年,A股上市公司合计 有7位总经理薪酬超1000万元,有85位总经理薪酬超500万元 。

图源: 时代商业研究院

以此为参照,林志成900.67万元的年薪 , 约为A股总经理平均水平的6.9倍, 虽未跨过千万门槛,但已跻身A股总经理薪酬的头部区间 ; 汤晖840.13万元亦相差无几。

需要指出的是,上述行业均值为2024年数据,与汤臣倍健2025年数据存在一个年度的时间差,但量级上的差距仍具有一定参考意义。

图源: 汤臣倍健2025年2024年 年度报告

对此,公司解释称,非独立董事及高级管理人员薪酬由基本薪酬与绩效薪酬构成,绩效薪酬与公司当年度利润目标达成率挂钩,由于绩效薪酬占比较高,可能导致总薪酬浮动较大。

这一机制设计在制度层面具有一定合理性,但其内在逻辑同样清晰:当利润增长的主要来源是压缩费用而非扩大收入时,以 “ 利润 ” 为核心的激励机制,客观上也将节省开支的结果 , 纳入了奖励范围。

展望2026年,梁允超在致股东信中宣布以 “ 再创业 ” 心态全线出击,重点方向涵盖传统电商、兴趣电商、跨境、商超及国际市场。

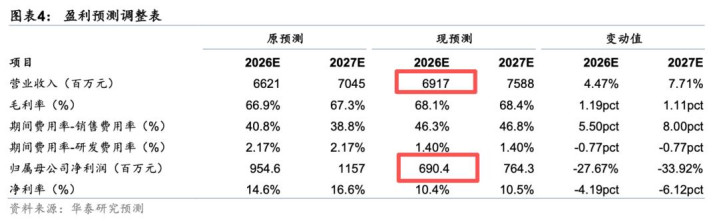

据华泰证券预测,汤臣倍健2026年营收约69.17亿元,但归母净利润约6.9亿元,较2025年实际值下降约11.8%。

图源:华泰证券研究报告

这一预判点出了汤臣倍健当下最核心的结构性矛盾:若要真正重启增长,就必须加大品牌与渠道投入,而这意味着此前靠节流撑起的利润将承压;若继续 守成求稳 ,增长动能则更难形成。

梁允超在致股东信中有一句表述颇为直白: “ 不在 ‘ 品牌和产品创新 ’ 的餐桌上,就在 ‘ 渠道 ’ 的菜单上。 ” 这句话说的是市场竞争的逻辑,但某种程度上,也恰好描述了汤臣倍健当下所处的两难。

过去一年, 汤臣倍健 选择了省钱 来 保住利润。2026年,它能否在加大投入的同时 , 真正换来增长,只能交给时间来回答。